具体的には、「当該繰延税金資産の発生原因となる将来減算 一時差異 又は税務上の繰越欠損金等が、将来の税金負担額を軽減する効果を有していないこと」、つまり、「 将来減算一時差異 又は税務上の繰越欠損金等に.

税効果会計に係る会計基準の改正(開示に関する事項)の適用状況についての分析 KPMGジャパン

「税効果会計に係る会計基準」の一部改正(案)について 会計と人事給与システムのZeeM

税効果会計に係る会計基準の改正(開示に関する事項)の適用状況についての分析 KPMGジャパン

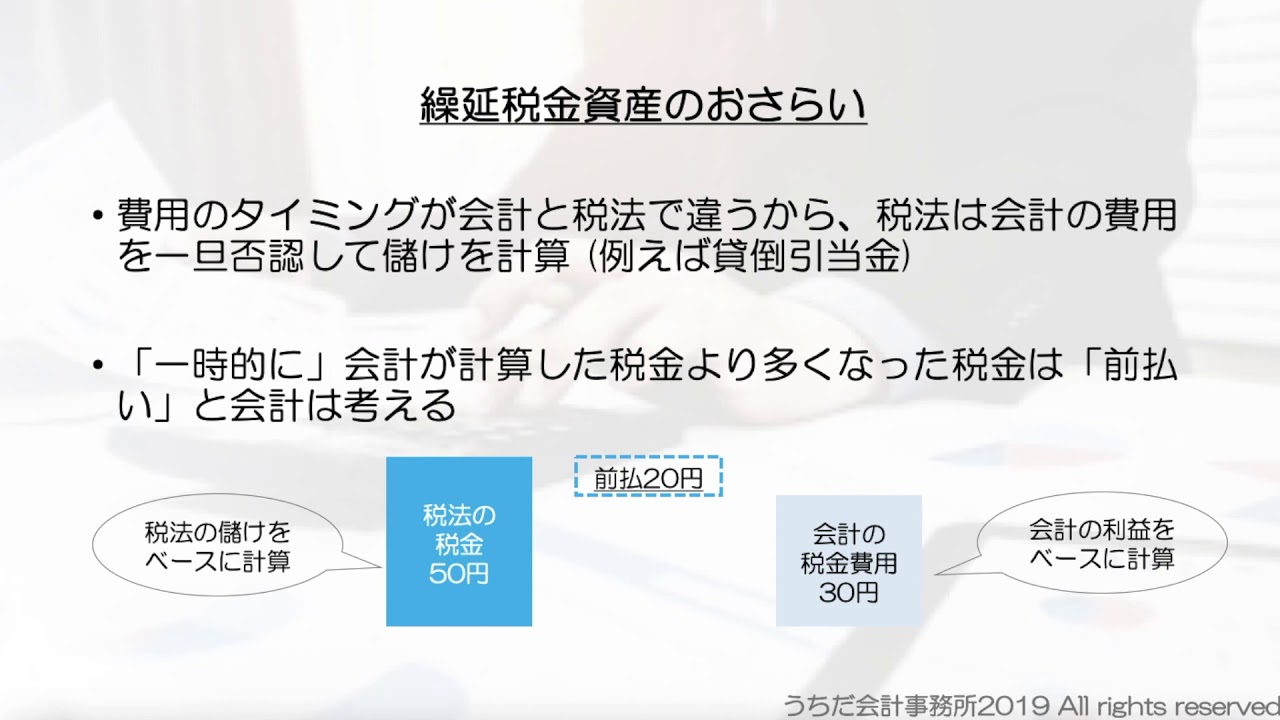

評価性引当は繰延税金資産の何?税効果会計をわかりやすく簡単に解説

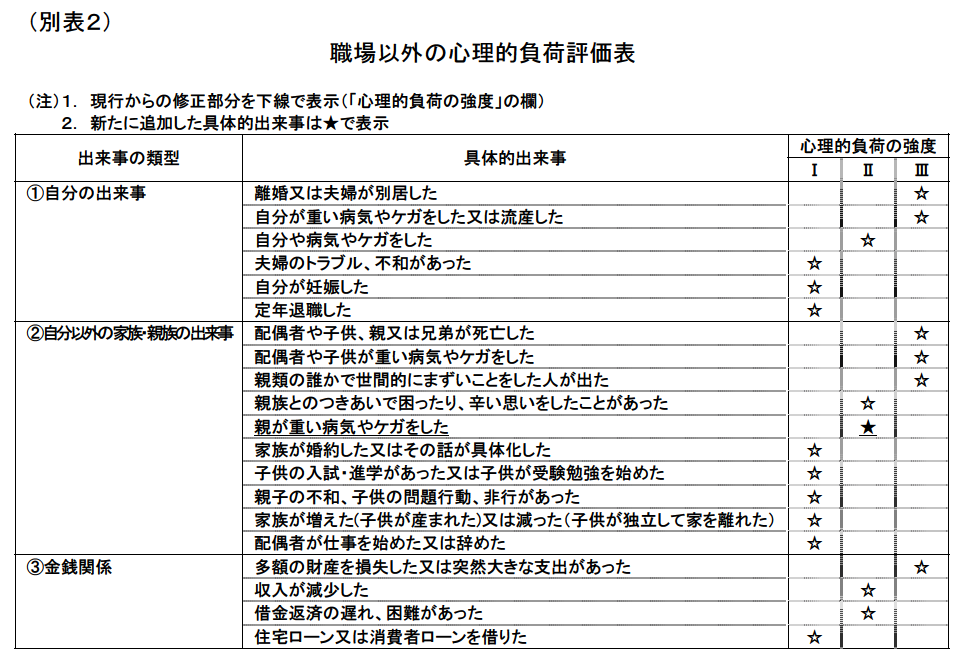

職場以外の心理的負荷評価表 出る杭はもっと出ろ!

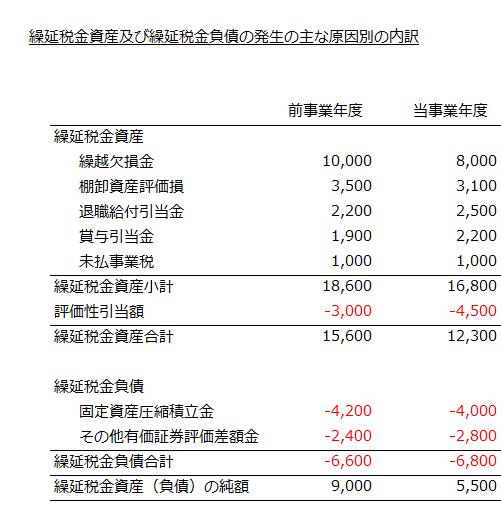

繰延税金資産及び繰延税金負債の発生原因別の主な内訳の注記|知っとく会計学

無料印刷可能な画像 最新のHD 商品 保証 引当 金

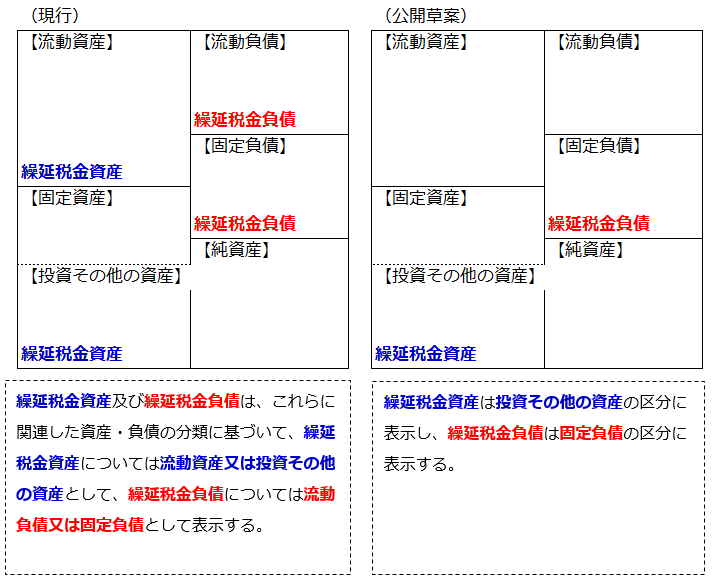

企業会計基準第28号「『税効果会計に係る会計基準』の一部改正」等の概要(2018年4月2日号・№733) 週刊T

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】税効果 繰越欠損金漏れ② Battle

税率差異分析~タックスプルーフの作り方(3)~ ksaccount’s diary

2018年12月期決算会社-改正税効果基準早期適用は15社 出る杭はもっと出ろ!

有価証券報告書作成上の留意点(平成30年3月期提出用)(2018年4月30日号・№737) 週刊T&A

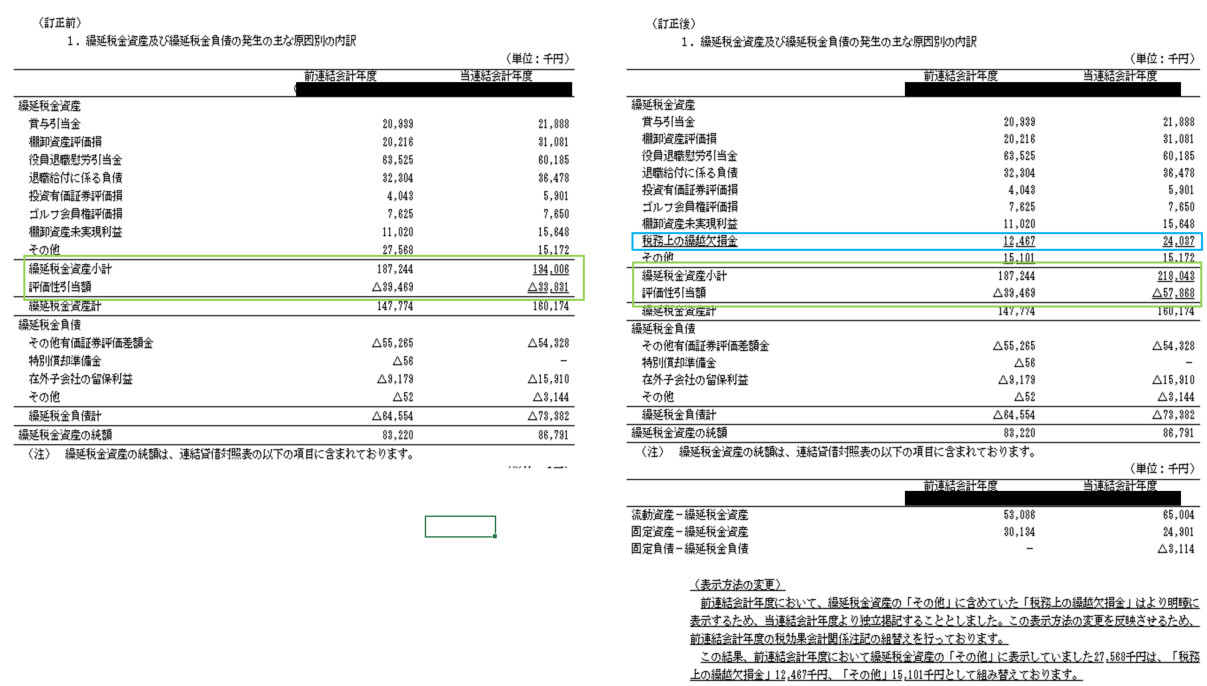

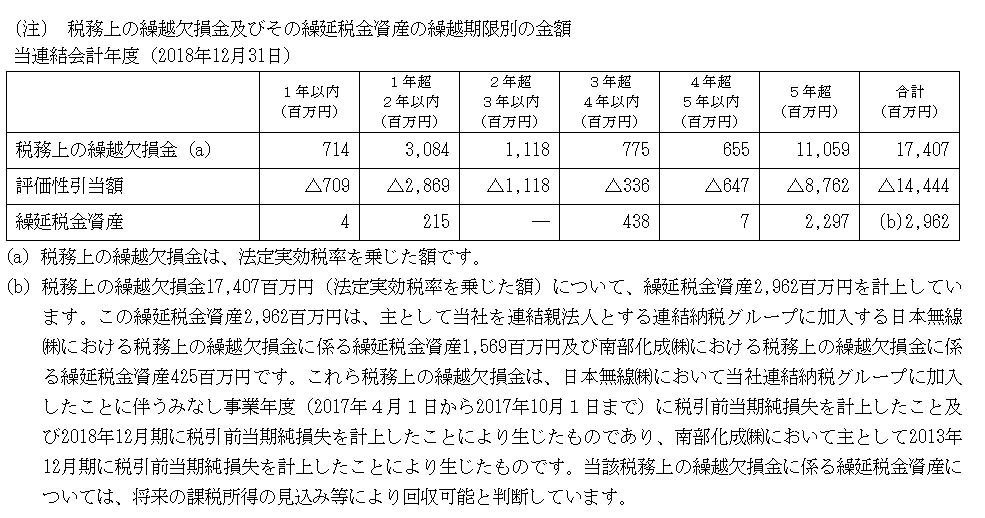

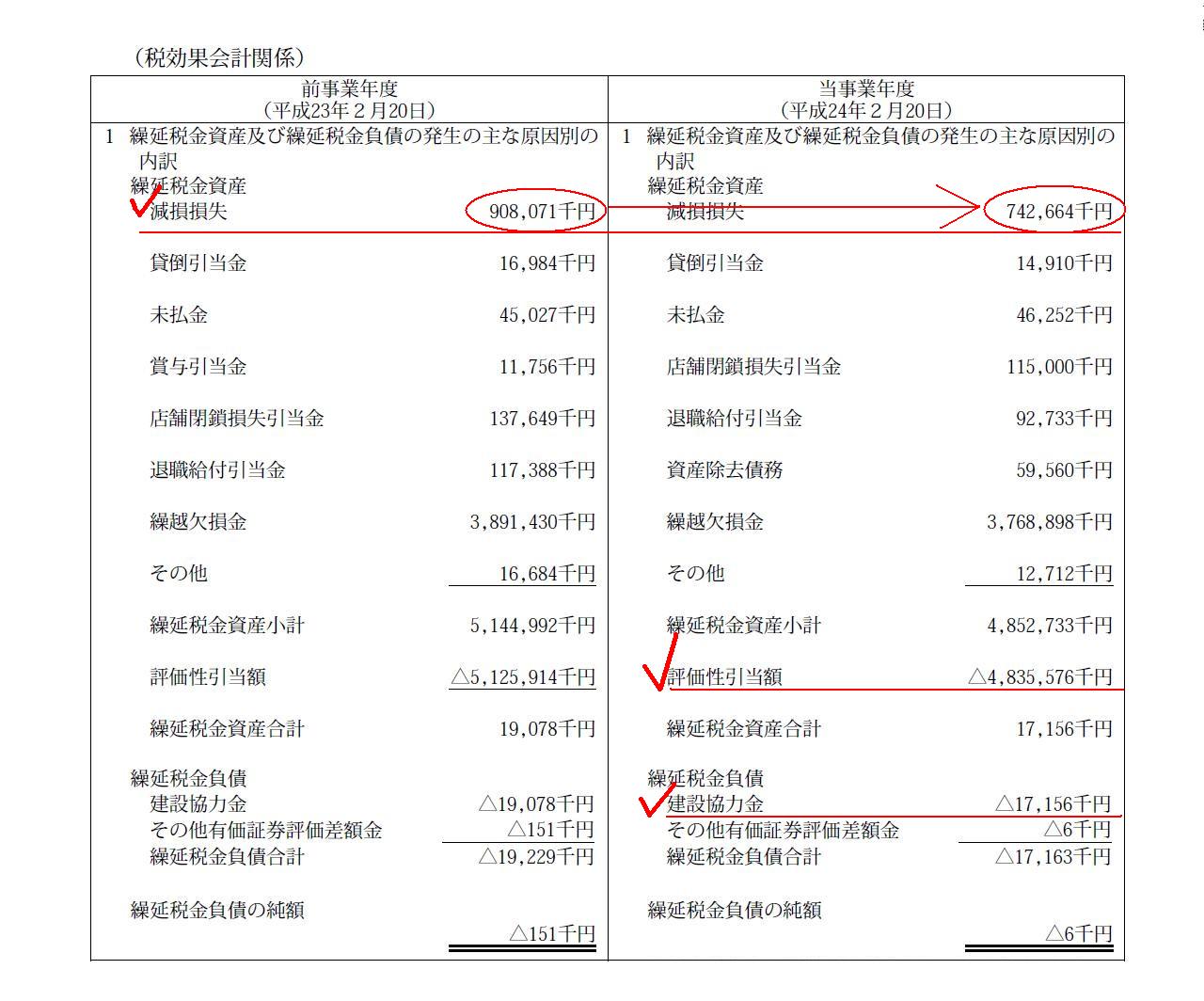

(55/76ページ)

繰延税金資産 優良企業探しの旅〜財務諸表分析〜

税効果会計計算シートを修正しました 夢見る税理士の独立開業繁盛記

{kind=link}